What if the next major leap in negotiation science didn’t come solely from artificial intelligence but from quantum mechanics?

I’m excited to share a new line of research that reflects how rapidly our understanding of negotiation technologies is evolving, and how unexpected scientific domains may soon shape the future of our field.

From AI to Quantum Thinking in Negotiation

For many years, my work has focused on negotiation and innovation. With the founding of Discurso.AI, we have explored how artificial intelligence can transform negotiation processes, supporting decision-making, enhancing outcomes, and scaling human capabilities. That journey has been both challenging and deeply rewarding.

Recently, however, together with my colleagues Marek Szopa and Piotr Frąckiewicz, I began asking a different question: What happens if we rethink negotiation using the principles of quantum mechanics?

The answer, it turns out, opens up an entirely new frontier, which we started exploring in our paper:

Smoliński, R., Frąckiewicz, P., Grzanka, K., & Szopa, M. (2026). Quantum Negotiation Games: Toward Ethical Equilibria. Entropy, 28(1), 51. https://doi.org/10.3390/e28010051.

The Limits of Classical Negotiation Models

Traditional negotiation theory, largely grounded in classical game theory, often assumes a difficult trade-off between rational self-interest and ethical outcomes such as fairness, cooperation, or honesty. Canonical solutions like Nash equilibria tend to prioritize efficiency, sometimes at the cost of these ethical norms.

As a result, many negotiation support systems struggle with a fundamental limitation: ethical behavior is frequently unstable, fragile, or dependent on external enforcement mechanisms.

Enter Quantum Game Theory

Our new research applies quantum game theory to core negotiation dilemmas, including:

Cooperation vs. competition

Self-interest vs. equity

Honesty vs. deception

By introducing quantum strategies, based on concepts such as superposition and entanglement, we expand the strategic landscape beyond what classical mixed strategies allow.

This expanded space produces striking results.

What Changes in a Quantum Negotiation Framework?

Across quantum versions of classic games, such as the Prisoner’s Dilemma, Ultimatum Game, Battle of the Sexes, and Buyer–Seller Game, we observe several consistent patterns:

Entanglement enables implicit coordination, even without communication.

Ethical outcomes become stable equilibria, not rare exceptions. Cooperation, fairness, and truth-telling can persist without external enforcement.

In short, quantum strategies can reconcile rational self-interest with ethical principles—not by constraining behavior, but by fundamentally enlarging what is strategically possible.

Implications for the Future of Negotiation Systems

These findings suggest a path toward next-generation negotiation support systems, systems that go beyond classical AI by designing strategic environments where ethical behavior naturally emerges as an equilibrium.

While fully mature quantum hardware is still on the horizon, quantum-inspired algorithms may arrive much sooner. These approaches could enhance:

Multi-agent negotiation platforms

Automated and smart contracts

Decentralized governance mechanisms

Decision systems where legitimacy, trust, and equity are essential

Looking Ahead

The full paper is available in open access, and we warmly invite feedback, critique, and discussion. This work is only a first step, but one that suggests negotiation science may be on the brink of a profound conceptual shift.

We kindly invite scholars to submit their original work to the Special Issue on AI in Negotiation: Theory, Evidence, and Practice hosted by the Negotiation and Conflict Management Research.

Call for Papers

Special Issue of the Negotiation and Conflict Management Research

AI in NEGOTIATION: Theory, Evidence, and Practice

Artificial intelligence now shapes how negotiations are prepared, conducted, and evaluated. Are negotiation theory, practice, and pedagogy ready? This special issue seeks rigorous work on how negotiation theory and practice should evolve to integrate AI responsibly. We welcome research on mechanisms (information asymmetry, trust, value creation/claiming), human-AI teaming and autonomous agents, and ethics and governance (transparency, accountability, fairness). Submissions (theoretical, empirical, methodological, or pedagogical) should propose practical implications, boundary conditions, and, where feasible, follow open and reproducible practices.

Overview

AI is changing who or what participates in negotiation, how proposals are generated and evaluated, and how agreements are monitored. These shifts raise unresolved questions about validity (what counts as a “good” outcome), agency and responsibility in human-AI constellations, and appropriate disclosure and oversight. This special issue of Negotiation and Conflict Management Research (NCMR) seeks work that clarifies these questions and develops standards, methods, and policies that align AI-enabled negotiation with professional and societal norms-building cumulative knowledge that informs practice and pedagogy.

Scope and Objectives

We welcome submissions that delineate the when, where, and how of AI in negotiation across various settings. We invite work that sharpens concepts, strengthens inference, and improves evaluation, across individual, team, organizational, platform, and international levels. Submissions may be conceptual, empirical, methodological, or pedagogical, provided they:

Specify the negotiation setting and AI role (decision support, co-pilot, autonomous agent) and state clear boundary conditions.

Define constructs and outcomes (e.g., substance, process, relationship) and defend measurement choices.

Use transparent, reproducible methods (e.g., documented data, code, logging/protocols) appropriate to the design.

Address ethics and governance (e.g., disclosure, accountability, safety) as relevant to the research question.

Articulate actionable implications for theory, practice, and pedagogy.

Interdisciplinary perspectives are encouraged (e.g., computer science, law, economics, organizational behavior, psychology, political science, ethics).

Potential Topics

The following examples illustrate the breadth of questions suitable for this special issue. They are illustrative, not exhaustive: submissions may address adjacent topics, introduce new constructs or benchmarks, or challenge prevailing assumptions, provided they advance cumulative knowledge about AI in negotiation.

Foundations and mechanisms – Identify how AI reshapes information asymmetry, power, trust, and value creation/claiming and specify when these effects help or harm outcomes.

Human-AI negotiations – Compare human-only, human-AI, and agent–agent negotiations; map complementarities, substitution effects, role allocation, and accountability.

Agents, simulation, and design – Use multi-agent environments to test mechanisms and protocols; establish calibration methods linking simulated results to human behavior.

Data, measures, and benchmarks – Create/shared datasets, logging schemas, and benchmark tasks (e.g., offer design, scoring, deception detection) with validity and reliability evidence.

Methods and evaluation – Run field/experimental studies that assess substance, process, relationship, and legitimacy; include replications, negative results, and causal designs.

Ethics, safety, and governance – Propose disclosure norms, auditability, and safeguards against manipulation, bias, and privacy risks; align organizational and sectoral standards.

Pedagogy and assessment – Develop AI-enabled training and scalable feedback/assessment tools; evaluate effects on learning, equity, and instructor practice.

Submissions may also propose standards (datasets, protocols, checklists), tooling for reproducible research, or policy/practice frameworks that enable cumulative progress in the field.

For further inquiries, please contact any member of the editorial team.

Submission Guidelines

We anticipate one or more paper-development workshops aligned with this Special Issue. One is already scheduled at the INTRA Conference at IÉSEG School of Management in April 2026, and an AI Negotiation stream will be integrated into the IACM Annual Conference in Vienna. Additional opportunities will be announced. Participation in any PDW or stream is neither a requirement for submission nor a guarantee of special consideration. Our aim is to convene like-minded scholars for collegial reflection and constructive feedback that helps shape stronger papers.

Authors should submit their manuscripts through the NCMR online submission system. Please ensure that your submission adheres to the Journal’s formatting and style guidelines.

We eagerly anticipate your submissions and the opportunity to advance the dialogue on AI in negotiation.

Timeline

Call for Papers issued – November 2025

Submission of abstracts for the paper development workshop at INTRA Conference at IESEG School of Management – February 2026

Paper development workshop at INTRA Conference – April 9, 2026

AI negotiation stream at IACM in Vienna – July 5-8, 2026

This study investigates how seasoned entrepreneurs negotiate to obtain VC funding, identifying three key dimensions of their behavior: negotiation competencies, power tactics, and negotiation style. The findings offer practical insights for entrepreneurs aiming to improve their negotiation skills and suggest that training programs can be developed to foster these behaviors, potentially leading to better funding outcomes. Based on our research, we’ve designed and refined our negotiation training for aspring entrepreneuers and have successfully tested it with first clients.

Many thanks to my co-authors: Christian Glade, Peter Kesting, and Dominik Kanbach for a great collaboration and to the anonymous reviewers for their suggestions and feedback.

We look forward to receiving your feedback and read your thoughts! Please reach out to us if you’re interested in collaborating on this or related topics.

Endlich ist es soweit! Pünktlich zum Jahreswechsel ist mein Sammelband: Modernes Innovationsmanagement: Chancen und Herausforderungen zwischen Fortschritt und Wachstumsgrenzen nun als eBook verfügbar und bald auch als Paperback erhältlich! Der Produktionsprozess hat zwar etwas länger gedauert als erwartet, aber das Ergebnis kann sich sehen lassen.

Dieses Buch bietet sowohl tiefgreifende Erkenntnisse als auch innovative Ansätze, die verdeutlichen, wie Innovationsmanagement erfolgreich zur Beantwortung zeitgenössischer und zukünftiger Herausforderungen beitragen kann. Namhafte Autoren aus Wissenschaft und Praxis debattieren über die Wirksamkeit des Innovationsmanagements und stellen die zentrale Frage: Wie können wir von technologischen Entwicklungen profitieren und nachhaltig Innovationen vorantreiben und somit den langfristigen Erfolg unserer Unternehmen sichern? Daneben steht die Dringlichkeit globaler Herausforderungen, wie die Klimakrise, die ein Umdenken und eine Neugestaltung unserer Innovationsansätze unumgänglich macht, im Vordergrund. Die Erschließung neuer Technologien bietet nicht nur Lösungsansätze, sondern auch signifikante Wachstumschancen für Unternehmen, die bereit sind, sich proaktiv auf diese Veränderungen vorzubereiten. Das Ziel dieses Werkes ist es, eine Plattform für Diskussion, Reflexion und Inspiration zu schaffen, um die Zukunft des Innovationsmanagements kritisch zu reflektieren und aktiv mitzugestalten.

Der Sammelband zielt darauf ab, Handlungsimpulse zu geben und ist entlang zentraler Themen der Innovations- und Fortschrittsforschung gegliedert:

Aktuelle Trends im Innovationsmanagement

Innovationsmanagement: Frameworks und transformative Praktiken für die Zukunft

Nachhaltigkeit und Innovationsmanagement: Strategischer Überblick, Methoden und ihre Umsetzung

Berichte aus der Praxis

Das Buch richtet sich an alle, die Innovation als Schlüssel zur Bewältigung gesellschaftlicher und wirtschaftlicher Herausforderungen betrachten und Impulse für nachhaltiges Wachstum und Fortschritt suchen.

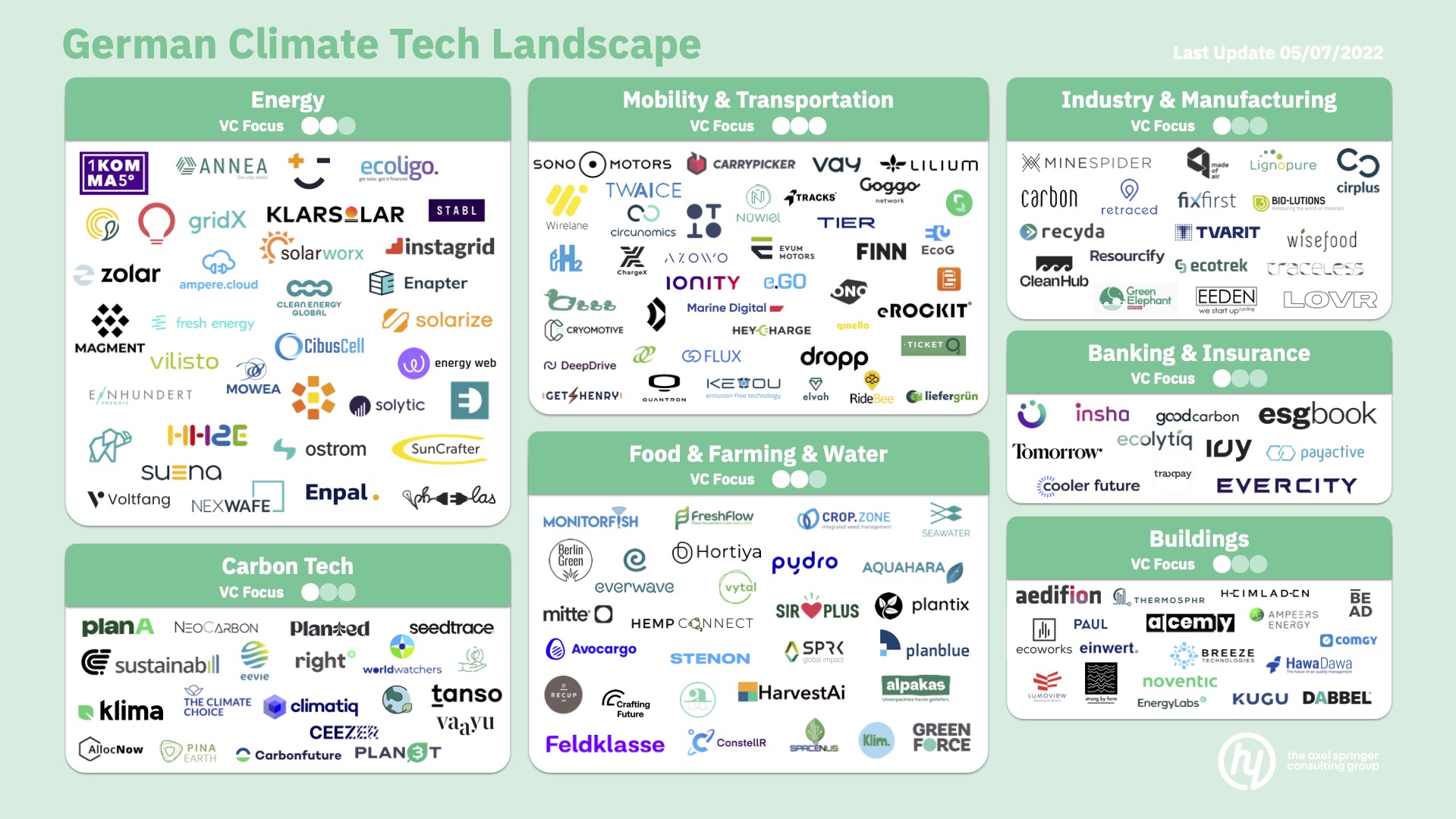

Purpose and impact are concepts that have accompanied me for a while now. They’ve helped me discovered my passions for negotiation – to help us make better joint decisions and for innovation – to shape a better future. They’ve guided me in search of the best use of my time and energy. Recently, I’ve realized that my focus list is incomplete and started digging deeper into sustainability and asked myself, whether it is possible to combine it with growth. Together with a team of smart, like-minded colleagues, we’ve been focusing on strategic aspects of sustainability and today, we would like to present an overview of the German climate tech startups, aka:

GERMAN CLIMATE TECH MAP 2022

German Climate Tech Map 2022

Climate Tech is currently the fastest growing vertical in Europe. In 2021 alone, European startups raised more than USD 11 billion in venture capital – an increase of more than 2.2 times compared to 2020 (Dealroom). Climate Tech includes business models and technologies that aim to reduce global greenhouse gas emissions and thus decarbonize the global economy, and covers the areas of buildings and mobility to food and farming. More and more climate tech startups are valued in the billions: more than 10% of the more than 50 climate tech unicorns worldwide come from Germany (including Enpal, TIER Mobility, Lilium, INFARM, Sunfire GmbH and Volocopter GmbH).

Together with my colleagues Pia Sander and Jil Zoé Fuhrmann, we’ve put together a climate tech map for Germany. A total of more than 170 companies that meet the following criteria have made it onto our German Climate Tech Map:

The company is active in the Climate Tech area in the areas of Banking & Insurance, Buildings, Carbon Tech, Energy, Food & Land & Water, Industry & Manufacturing or Mobility & Transportation.

The company’s headquarters are in Germany.

The company was founded in 2015 or later.

The company has funding (equity/debt).

More than 25% of startups are in the mobility & transportation sector, closely followed by energy startups (20%). In the future we will probably see even more start-ups in the Carbon Tech sector – this group currently accounts for around 13%.

Here is the complete list with all German climate tech startups. Did we forget a startup? Then please leave a comment!

Die Aufzeichnung des Webinars zum Thema Innovating the Banking Industry mit Gerrit Knippschild von diconium. Sehr spannende Fragen von den Entscheidungsträgern der Finanzbranche!

Eins ist sicher: Banken haben viele Möglichkeiten ihren Kunden das Leben zu vereinfachen. Im Gespräch mit Innovationsexperte Prof. Remigiusz Smolinski haben wir diskutiert, wann sich Innovation für Banken lohnt. Innovation ist der Schlüssel, um Banking für alle einfacher zu machen, vor allem aber für den Kunden. Wir erklären in vier Schritten wie Banken zu einem Innovationschampion werden können.

1. Plan: Innovation als bewusste strategische Entscheidung

Heute betreiben schon viele Banken eine eigene Innovationsabteilung, unterhalten Innovation Labs oder veranstalten Hackathons. Doch die letzte wohl wirklich spannende Innovation im Bankensektor liegt laut Prof. Smolinski weit zurück: „der Geldautomat vor 50 Jahren“. Sicher ist damit auch schon lange: Die Branche hat ein Innovationsproblem und das obwohl es noch eine Vielzahl von Kundenproblemen gibt, die nur darauf warten gelöst zu werden. Und hier entscheidet sich die Zukunft der Branche, sagt Prof. Smolinski, denn „Kundenprobleme werden so oder so gelöst, im Zweifel ohne Banken“. Wer nun zu dem Schluss kommt, dass jede Bank gut daran tut, in Innovation zu investieren unterliegt einen Trugschluss, denn laut Prof. Smolinski: gilt „Innovationen sind per Definition ineffizient“ und „nicht jeder muss ein Innovationschampion werden“. Zunächst muss eine Bank also den ineffizienten Charakter von Innovation verstehen und abwägen, ob die Profitabilität des Hauses Investitionen in Innovationen zulässt, und die Bereitschaft des Managements vorhanden ist, diese Ineffizienzen über einen längeren Zeitraum zu ermöglichen. „Ich muss tolerieren, dass Innovationsteams scheitern werden“ stellt Prof. Smolinski fest. Wer dies akzeptiert, muss einerseits „Innovation in der Strategie verankern“ und andererseits die grundsätzliche Frage beantworten: „Wie bewerte ich einen Mitarbeiter, der konsequent scheitert?“ Wenn das Management nicht bereit ist, das Risiko zu tragen, dann bleibt ein legitimer und aussichtsreicher Fokus auf, z. B. eine Cost Leadership Strategie. Folgerichtig könnten damit unnötige Ausgaben für öffentlichkeitswirksame, aber strategisch unrelevante Innovationsaktivitäten gänzlich vermieden werden. Dies gilt primär auch für Finanzinstitute, die heute schon mit Problemen bei ihren KPIs kämpfen.

2. Enable: Voraussetzungen für erfolgreiches Innovationsmanagement in Banken

Steht allerdings fest, dass Innovation ein langfristiger strategischer Faktor werden soll, müssen grundsätzliche Bedingungen hinsichtlich Ressourcen, Organisation und Mindset erfüllt sein. Die Kernkompetenz einer Bank besteht im Management von Risiken. Dies hat die Unternehmenskultur in der Branche über viele Jahre geprägt und aus dem Glauben Risiken kalkulieren und bepreisen zu können, konnte sich bisher nur selten eine Kultur des Scheiterns entwickeln. Innovation jedoch, bedeutet Neuerung und Erfahrung zur Einschätzung der Risikowahrscheinlichkeit ist per Definition kaum gegeben. Champions werden nie „aus der Angst zu verlieren“ erschaffen, sondern aus dem Willen zu gewinnen, so Prof. Smolinski. Banken müssen also zunächst eine Kultur des Scheiterns etablieren und eine gesunde Einstellung etablieren Innovationen nicht mit Risikowahrscheinlichkeiten bewerten zu können. Dies erfordert Rückendeckung von oberster Stelle. Der Kulturwandel muss vom Management konsequent vorgelebt und in die Organisation getragen werden. Dies erfordert, dass die Führungsetage andere Maßstäbe an die Performancemessung von Innovationen legt und zudem Innovation als neuen und anders zu steuernden Bereich in der Organisation verankert. „Management Support ist Key“ weiß Prof. Smolinski noch aus seiner Zeit als Innovationsmanager der Comdirect Bank.

Ein großes Problem der Branche liegt zudem in der Rekrutierung von Ressourcen mit den benötigten Skill-Sets. Oftmals scheitert Innovation an den benötigten Mitarbeiter und Fähigkeiten. Wichtig ist laut Prof. Smolinski zumindest in Frage zu stellen „ob Finanzinstitute überhaupt von innen heraus Innovationsfähigkeit nachhaltig aufbauen können“. Hier bieten sich Möglichkeiten durch Partnerschaften oder langfristig angelegte Kooperationen. Zudem können außerhalb der Kernorganisation angesiedelte Einheiten die Attraktivität für benötigte Profile erhöhen.

3. Scale: Innovationen im Ökosystem denken

Das Kooperationen und Partnerschaften nicht nur gewinnbringend für die Ressourcenverfügbarkeit sind, sondern vor allem auch für das gesamte Leistungsangebot der Bank zeichnet sich auch schon länger ab. Die Digitale Transformation führt in allen Bereichen des Lebens zu einem verschmelzen von Branchengrenzen. Obwohl die Finanzbranche durch Regulatorik geschützter ist als andere Branchen lässt sich „die Isolierung des Banking-Geschäfts nicht wahnsinnig lange betreiben“, so Prof. Smolinski.

Zusätzlich schaffen neue Wettbewerber zunehmend auch hier den Markteintritt. Der Fall China zeigt, dass das Kundenbedürfnis nach Paymentlösungen auf unterschiedlichste Arten erfüllt werden kann und unsere heutigen Lösungen keineswegs der Maßstab für die Zukunft sein müssen. Prof. Smolinski stellt fest, dass “ China Plastikkarten im Payment komplett übersprungen hat“ und dass Banken auf sich ändernde Kundenbedürfnisse reagieren müssen, um Relevanz zu behalten. Selbstverständlich erwarten die Kunden eine branchenübergreifende Vernetzung von Produkten und Services und viele im Dunstkreis des Kerngeschäfts liegende Kundenprobleme bieten vielfältige Möglichkeiten für innovative technische Lösungen. Ein Ökosystem-Selbstverständnis ermöglicht Banken über den eigenen durch das Niedrigzinsumfeld geprägten Tellerrand hinaus zu blicken und damit auch neue Ertragsquellen zu erschließen. Banken sollten Bankdienstleistungen neu denken und aufhören ihr heutiges Geschäft eins zu eins in die digitale Welt zu transformieren. „Die beste Art Banking einfacher zu machen, ist, es unsichtbar zu machen“, so Prof. Smolinski. Dabei ist Technologie der zentrale Enabler.

4. Start: Die ersten Schritte für gezielte Innovation

Ist die Entscheidung ein Innovationschampion werden zu wollen gefallen, womit also starten? Aus seinen praktischen Erfahrungen hat Prof. Smolinski Schritte identifiziert, die bereits eine große Wirkung auf dem Weg zu mehr Innovationskraft entfalten können.

– Innovation braucht glaubhaften Management-Support. Idealerweise sind in der Vorstandsebene der Bank Personalprofile, die auch schon abseits der Bankenbranche gearbeitet haben und technologisches Know-how aufweisen.

– Aufbau einer neuen Organisationseinheit. Die größte Wirkung kann erzielt werden, wenn Innovation anfänglich außerhalb der existierenden Organisation angesiedelt wird. Sobald erste Mehrwerte zum Beispiel in Form von neuen Finanzprodukten geliefert wurden, kann und sollte eine Rückführung bzw. Kernorganisationsintegration erfolgen.

– Sicherstellung der Verfügbarkeit qualifizierter Ressourcen. Human Kapital ist der entscheidende Faktor auf dem Weg zu mehr Innovationskraft. Nur durch Mitarbeiter mit geeignetem Mindset, fachlichen und technologischen Know-how können Ideen zu Innovationen werden und aus validierten Geschäftsmodellen skalierbare Geschäftseinheiten heranwachsen.

Innovation und der nachhaltige Aufbau von innovationsfördernden Strukturen kann Banking folglich einfacher machen, ist aber weder eine Lösung für alle Institute noch führt es zwangsläufig zum Ziel. Es gilt sorgfältig und individuell abzuwägen wo USP und die strategische Stoßrichtung liegen.

Wie sich Innovationen auf Märkte und etablierte Unternehmen auswirken Was Innovationen ausmacht und welche Auswirkungen diese auf Unternehmen haben, beleuchtet Peter Kesting in seinem Beitrag. Dabei zeigt er auf, dass etablierte Unternehmen oft an Innovationen scheitern würden und dies neue Marktteilnehmer begünstigen würde.

Kapitel 1 – Innovationsmanagement in der Finanzbranche

Das Ende des traditionellen Bankwesens? Hoffentlich!

Die Innovationsleistung, Innovationsstrategien und Innovationsfähigkeiten der großen Finanzunternehmen werden im Beitrag von Serhan Ili und Ulrich Lichtenthaler thematisiert. Die Ergebnisse würden das Ende des traditionellen Bankwesens einläuten.

Mit ganzheitlichem Innovationsmanagement zur Finanzbranche der Zukunft

Wie Innovationsmanagement dabei helfen kann, die Finanzbranche der Zukunft mitzugestalten, stellen Remigiusz Smolinski und Moritz Gerdes heraus. Besonders relevant seien dabei ein offenes Innovationsmanagement mit diversen Tools und Formaten sowie eine innovative Unternehmenskultur.

Design 4 Change – Wie Finanzdienstleister agile Innovationsmethoden und neue Managementparadigmen anwenden

Die Anwendung von Innovations- und Managementmethoden wie Design Thinking oder Lean Startup in der Finanzbranche ist das Thema des Beitrages von Shamim Rafat, Yannick Sonnenberg und Marco-Henry Karbs. Anstatt von einer schnellstmöglichen Einführung von neuen Produkten, sei eine langfristige und mitarbeiterfokussierte Digitalisierungsstrategie adäquater.

Transformation einer analogen Privatbank zum Innovationstreiber

In welcher Weise traditionelle Privatbanken mit der digitalen Transformation umgehen können, zeigt Jochen Werne in seinem Beitrag auf. Dabei adressiert er Themen wie Coopetition, agile Projektmanagementmethoden und die Kooperation mit FinTechs.

Innovation durch Corporate Incubation – Inkubatoren als Instrument zur Steigerung des Innovationspotenzials – dargestellt am Beispiel der comdirect Start-up Garage

Corporate Incubation zur Innovationserschließung ist das Thema des Beitrages von Mariusz C. Bodek und Julietta Matinjan. Die beiden beleuchten exemplarisch die comdirect Start-up Garage und zeigen wie sich ein derartiges Accelerator-Programm in das Innovationsmanagement integrieren lässt.

Opening the black box of involvement – Wie Prognosemärkte die Venture Capital Landschaft revolutionieren können

Der Einsatz von Prognosemarktforschung im Wagniskapitalsegment ist ein Vorschlag von Max Werner, Andrea Vianelli und Mariusz C. Bodek. Durch Effekte wie die Reduktion von Principal-Agent Konflikten könnten Unternehmensbeteiligungen mit weniger Aufwand überwacht und gesteuert werden.

Kapitel 2 – Innovative Technologien und Produktte

Digitale Innovationen in Kreditinstituten – Ein Rück- und Ausblick

Wie der digitale Wandel Kreditinstitute in der Vergangenheit beeinflusst hat und welche aktuellen Herausforderungen bestehen, beschreiben Daniel Beimborn und Heinz-Theo Wagner. Dabei gehen sie sowohl auf die Kernbankensysteme als auch auf Prozesse, Produkte, Dienstleistungen und Geschäftsmodelle ein.

Mit Geschäftsmodell- und Produktinnovationen aus dem Teufelskreis „Niedrigzinsumfeld“

Die Auswirkungen der Niedrigzinsphase auf die Geschäftsmodelle der Finanzbranche werden von Martin Siejka thematisiert. Neben der Senkung von Kosten, müssten Banken vor allem neue Ertragsquellen durch Geschäftsmodellinnovationen identifizieren, um weiterhin profitabel zu agieren.

Blockchain – Mehr als Bitcoin

Eine grundlegende Erklärung zur Kryptowährung Bitcoin und dem dahinterliegenden Technologietrend Blockchain liefert Peter Dixon mit seinem Beitrag. Dabei geht er sowohl auf geldpolitische Implikationen als auch auf weitere Anwendungsmöglichkeiten der Technologie ein.

Chatbots – Conversational UX Platforms

Was sich hinter dem Thema Chatbots verbirgt, zeigt Robert Kusber auf. Er beschäftigt sich mit der Funktionsweise, einigen Use Cases, Limitierungen sowie möglichen Entwicklungen und möchte ein Grundverständnis für Chatbots erzeugen.

Betrugsprävention bei Online-Kreditanträgen mithilfe von Machine Learning

Der Einsatz von Machine Learning für die Sicherheit von Online-Geschäften ist das Thema von Mario Elstner und Roberto Valerio. Anhand eines konkreten Anwendungsfalles wird das Potenzial von Machine Learning zur Betrugsprävention aufgezeigt.

FinTechs schaffen durch die Analyse ihrer Kundendaten Transparenz und bessere Produkte

Wie die Player der Finanzbranche aus den Daten ihrer Kunden Wert generieren können, wird in dem Beitrag von Andreas Gensch und Felix Müller thematisiert. Data Mining und Machine Learning könnten, insbesondere in Hinblick auf die neue PSD2 Richtlinie, zu einer erhöhten Transparenz und besseren Produkten für Kunden führen.

Innovative Social Media Strategien für Banken und Finanzdienstleister

Der strategische Einsatz von Social Media in der Finanzbranche wird von Tim Wartmann beschrieben. Anhand von diversen Best Practices wird eine Checkliste zur erfolgreichen Ausrichtung von Social Media in der Finanzbranche erarbeitet.

Innovation in der IT Infrastruktur: Mittel zum Zweck und Erfolgsfaktor

Warum Innovationen in der IT Infrastruktur ein kritischer Erfolgsfaktor für Unternehmen sind, zeigt Jochen Moeller in seinem Beitrag auf. Dabei geht er sowohl auf die kontinuierliche Modernisierung von IT-Systemen als auch auf zielgerichtete technologische Innovationen ein.

Kapitel 3 – Regulatorische Chancen und Herausforderungen

API-Banking und PSD2: „Steckdosenleiste“ für FinTechs

Die Implikationen der Neufassung der Zahlungsdiensterichtlinie (PSD2) sind das Thema des Beitrages von Sven Korschinowski, Christian Conreder und Sebastian Schwittay. PSD2 biete durch die Öffnung von Schnittstellen Chancen für neue Geschäftsmodelle, aber bringe auch aufsichtsrechtliche Herausforderungen mit sich.

Regulatorik und Umsetzungsgeschwindigkeit bei Innovationsprojekten

Wie Regulatoren in die Entwicklung und Umsetzung von Ideen eingebunden werden können, ohne dass die Umsetzungsgeschwindigkeit darunter leidet, zeigen Sven Bartels und Jan Meier. Dabei werden auch Maßnahmen aufgezeigt, die es Regulatoren erlauben, in der nötigen Geschwindigkeit zu agieren.

Fintech und Regulierung – Katalysator oder Hemmstoff?

Das Spannungsfeld zwischen der Entstehung neuer Geschäftsmodelle und dem erforderlichen Risikomanagement für die Regulatorik in der Finanzbranche, wird von Arno Ruben Schleussner beschrieben. Obwohl Regulierung für FinTechs zunächst wie ein Hemmnis erscheine, könne diese auch wie ein Katalysator für neue Geschäftsmodelle wirken.

Kapitel 4 – Entwicklungen im Finanz-Ökosystem

Traditionelle Banken als digitale Plattformen und Teil eines Finanz-Ökosystems

Wie etablierte Banken ihre Geschäftsmodelle in Hinblick auf den digitalen Strukturwandel ausrichten können, beantwortet Thomas F. Dapp in seinem Beitrag. Mit Hilfe von APIs könnten Banken als digitale Plattformen agieren und dadurch schnell und kostengünstig Kollaborationen eingehen, um Kunden die besten Finanzdienste anzubieten.

Warum Fintechs keine disruptiven Innovatoren sind – Anmerkungen zu Theorie, Sachstand und strategischen Implikationen

Den Innovationsgrad von FinTechs und dessen Auswirkungen auf die strategische Positionierung in der Finanzbranche, untersucht Norbert Paddags in seinem Beitrag. Entgegen der öffentlichen Wahrnehmung würden sich FinTechs eher mit inkrementellen, anstatt von disruptiven, Innovationen beschäftigen und hätten dadurch nur ein begrenztes Potenzial.

Digitalisierung im Zahlungsverkehr – Neue Wettbewerber und Kundenerwartungen im Zahlungsverkehr als Herausforderungen und Chancen für Banken und Finanzinstitute

Die Digitalisierung im Zahlungsverkehr ist das Thema von Knut Schlohmann. Er beleuchtet sowohl die Chancen und Herausforderungen für die verschiedenen Akteure der Finanzbranche als auch die Endkundensicht.

Kooperation statt FinTech Revolution: Warum viele P2P-Lending-Plattformen am Scheideweg zwischen aussichtsloser Nische oder Kooperation mit Banken stehen

Die aktuelle Entwicklung von P2P-Lending-Plattformen wird von Olaf Schlotmann thematisiert. Dabei betrachtet er sowohl den Deutschen als auch den US-Amerikanischen Markt.

11 Thesen zu Innovationen in FinTech in der Finanzdienstleistung

Aus elf Thesen zu Innovation in der Finanzbranche besteht der Beitrag von Hansjörg Leichsenring. Er geht auf die aktuellen Entwicklungen in der Finanzbranche ein und gibt einen Ausblick auf die mögliche Zukunft.

Reputation in der Finanzbranche: Innovationen als unterschätzter Erfolgsfaktor

Mit dem Online-Reputationsaufbau von Banken und FinTechs und der Positionierung als Innovationsführer beschäftigt sich Pidder Seidl in seinem Beitrag. Dabei zeigt er bei den Banken erhebliches Verbesserungspotenzial auf und leitet daraus konkrete Handlungsempfehlungen ab.

Die Finanzdienstleistungsbranche nach der digitalen Transformation – was leisten Finanzdienstleister der Zukunft?

Welche Kernfunktionen Finanzdienstleister im Hinblick auf die digitale Transformation bewahren und welche neuen Kernkompetenzen diese entwickeln sollten um konkurrenzfähig zu bleiben, sind die Fragestellungen im Beitrag von Christopher Schmitz, Jan-Erik Behrens und Francesco Pisani.